La contabilidad es una parte de las finanzas que analiza las

diferentes partidas que muestran los movimientos financieros de una compañía.

Este recurso sirve de gran ayuda para conocer la situación en la que está un

negocio, y con ello podrán fijarse una serie de estrategias con el ánimo de

incrementar el rendimiento de su economía.

La definición de contabilidad también hace referencia a la

herramienta para administrar los gastos e ingresos de una entidad. En el

desarrollo de su actividad normal el patrimonio de cualquier empresa variará a

causa de las operaciones de venta y compra, en donde el resultado puede ser

positivo (ganancias) o negativo (pérdidas).

Al margen del tamaño del negocio, el concepto de

contabilidad afecta tanto a las grandes empresas como a las Pymes, ya que el

objetivo básico pasa por garantizar la adecuada rentabilidad de la entidad,

además de tener capacidad para soportar las cargas fiscales. (Tomado de https://www.economiasimple.net/glosario/contabilidad)

OBJETIVOS DE LA CONTABILIDAD

El objetivo de contabilidad es dejar constancia de las

distintas operaciones financieras y económicas de la empresa en los documentos

contables, además de interpretar las cuentas para tomar decisiones y satisfacer

de esta manera a los distintos grupos implicados, como pueden ser

administraciones públicas, accionistas o acreedores. Ademas de lo anterior la contabilidad tiene como objetivos adicionales:

- Estudiar e informar de los recursos financieros de una

compañía.

- Facilitar a los gestores la suficiente información para

organizar una buena planificación y la toma de decisiones.

- Disponer de un registro de las gestiones de los

administradores y las cargas tributarias.

- Conocer los flujos de dinero que manejará la entidad.

- Participar en encuestas sobre las actividades económicas del

sector empresarial.

HISTORIA DE LA CONTABILIDAD

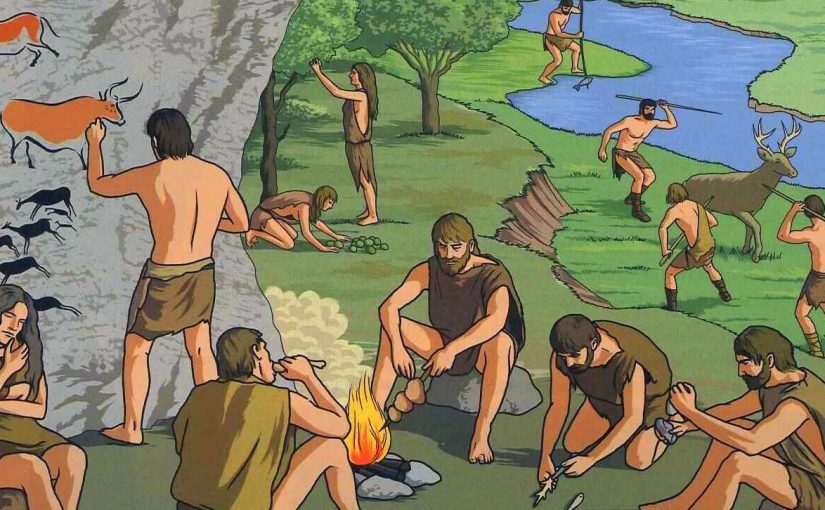

La contabilidad en la pre historia

El hombre de Cromagnon aparece hace 45.000 años, como

sociedades nómadas. El hombre prehistórico, se retira a pintar en la soledad de

las cuevas, como la de Altamira, a dejar constancia del número de sus animales

cobrados en cacería.

En virtud de que para aquellos primeros tiempos de la

historia de la humanidad, el hombre no disponía del recurso que constituye la

escritura y, era necesario conservar algún tipo de anotaciones o registro de

las transacciones comerciales, nuestros comerciantes y personas de negocios del

ayer se vieron precisados a grabar muestras en rocas o árboles, o señales en

las paredes de barro de sus casas.

De acuerdo a los informes de que se dispone, estos escritos

eran en forma pictórica, plasmados en tablillas de barro y su fabricación se

les atribuye a los sumerios, los cuales fueron predecesores de los babilonios.

Según los datos arqueológicos, las técnicas utilizadas por los Sumarios para

llevar a cabo dichos registros, consistía en tomar tablillas de barro húmedas y

con el extremo afilado de un juneo o carrizo hacían las marcar

correspondientes. (Tomado de https://www.monografias.com/trabajos97/origen-y-evolucion-contabilidad-mundo/origen-y-evolucion-contabilidad-mundo.shtml)

La contabilidad en la Edad Antigua

No fue, pues, el deseo de legar a la posterioridad el

recuerdo de hazañas guerreras, relatos de héroes o dioses, o de plasmar normas

jurídicas lo que motivó el nacimiento de la escritura, como se creía hasta

ahora, sino simple y llanamente la necesidad de recoger y conservar las cuentas

originadas como consecuencia de procesos productivos y administrativos.

Después de establecer la "cuenta" se crea la

necesidad de ejercer un control contable, ya que era necesario verificar la

veracidad de la información, desde este momento se puede hablar de la ciencia

contable como un objeto de estudio.

Las primeras civilizaciones que surgieron sobre la tierra

tuvieron que hallar la manera de dejar constancia de determinados hechos con

proyección aritmética, que se producían con demasiada frecuencia y eran

demasiado complejos como para poder ser conservados por la memoria. Reyes y

sacerdotes necesitaban calcular la repartición de tributos y registrar su cobro

por uno u otro medio. En último lugar los comerciantes han sido siempre el

sector de la sociedad más comprometido con cualquier nuevo procedimiento de

registro de datos. Y mercaderes y cambistas los ha habido desde los primeros

momentos en todas las civilizaciones. (Tomado de https://www.monografias.com/trabajos97/origen-y-evolucion-contabilidad-mundo/origen-y-evolucion-contabilidad-mundo.shtml)

La contabilidad en la Edad Media

Desde 1458 con la invención de la imprenta se dio un giro a

la práctica contable, ya que se comienzan a difundir conceptos y procedimientos

de algunos autores, que de cierta manera inician un proceso de teorización.

Al afrontar el estudio del Imperio español de los siglos XVI

y XVII la historiografía mundial ha tendido a centrarse en aspectos relacionados

con el poderío militar y político que a España le proporcionó la inmensa

riqueza en metales preciosos procedentes de las Indias.

Pero la moderna investigación del aparato contable y

organizativo de la Real Hacienda castellana ha descubierto y llamado la

atención sobre el relevante papel jugado en todo este contexto por la

formidable organización administrativa del Imperio, sin precedentes de ninguna

clase y que luego sirvió de modelo a todos los sistemas de dominio colonial que

siguieron al español.

De igual modo, la investigación histórico-contable ha

mostrado el conocimiento e interés de los poderes públicos españoles de esa

época por las prácticas contables de los mercaderes, hasta el punto de dictar

con una antelación de más de doscientos años sobre sus más inmediatos

seguidores la primera legislación en el mundo imponiendo a los comerciantes la

obligación de llevar libros de cuentas y de hacerlo precisamente por el método

de partida doble (pragmáticas de Cigales de 1549 y de Madrid de 1552).

La contabilidad en la Edad Moderna

A comienzos del siglo XIX el proceso industrial empezaba su

carrera de éxito, Adam Smith y David Ricardo, padres de la economía, fueron

quienes iniciaron el liberalismo; es partir de esta época, cuando la

Contabilidad comienza a sufrir los modificaciones de fondo y forma, que bajo el

nombre de principios de contabilidad actualmente se siguen suscitando.

La bondad del primer diseño del Diario-Mayor-Único fue

reunir en un solo volumen al Diario con su relación cronológica de conceptos, y

al Mayor con la acumulación clasificada por esas cuentas, con sus respectivos

cargos y abonos, ahorrándose así gran cantidad de tiempo, pues en vez de dos

libros se llevaba uno solo.

En el año de 1845 el Tribunal de Comercio de la Ciudad de

México, estableció la "Escuela Mercantil", siendo cerrada dos años

después, pero en 1854 se funda la Escuela de Comercio. Durante este siglo XIX,

no sólo el auge económico trajo mayor desarrollo a las prácticas contables en

lo referente a agrupaciones profesionales, centros docentes, y mandatos legales

sobre la disciplina contable, sino que hubo también cambios sustanciales en el

fondo y la forma.

Fabio Besta, conocido en Italia con el nombre de "El

Moderno Padre de la Contabilidad", que ha sido, entre los teóricos, el que

ha llegado a estructurar una nueva teoría llamada "Teoría Positiva del

Conto" gracias a una profunda y consistencia búsqueda histórica de la

Contabilidad. Besta comienza a explicar su teoría de la manera siguiente:

"La Contabilidad es en medio de una completa información referente a

dinero, cuentas recibidas, activos fijos, intereses, inversiones, etc., y es

evidente que una rápida y certera información es imposible sin asentar en el

mismo lugar las mutaciones ocurridas en cada uno de estos objetos", y

conceptúa a la cuenta diciendo: "Es una serie de entradas y salidas

referentes a un definido y claro objeto, conmensurable y mutable, con la

función de registrar información acerca de las condiciones y monto del objeto

en un momento particular y de los cambios que en él intervienen", además

afirma que "la cuenta son abiertas directamente a objetos, no a ,as

personas que intervienen, e indica valores monetarios".

La contabilidad contemporánea

En toda Europa el auge político del liberalismo dio como

resultado la expansión del proceso económico conocido como Revolución

industrial. Fue a partir de esta época cuando la contabilidad comienza a sufrir

grandes trasformaciones.

Así tenemos al primer teorizante formal de las cuentas Edmon

Degrange (padre) que en la Tenue des Livres Rendue Facile, en 1795 distinguió

dos clases de cuentas, llamadas:

Deudoras y acreedoras

Otras que eran las que se le presentaban al propietario.

Su teoría se conoce con el nombre de las cinco cuentas,

siendo ellas:

Efectivo

Mercancía

Instrumentos negociables recibidos

Instrumentos pagados y

Pérdidas y ganancias;

Modifico el tradicional juego de Diario y Mayor, por el

diseño de diario Mayor Único, ahorrándose así mucho tiempo al llevar un solo

libro.

En 1804 Edmond Degrange(hijo) realiza una fórmula que fue la

brújula de esta teoría que a letra decía: "débito a aquel de quien se

recibe, acredítese a aquel que a quien se da."

-Libro diario

-Libro diario

{kind=link}